La maquinaria agrícola baja en los tres primeros meses

Menos 9,9% para tractores y -26,8% para cosechadoras. Pero el mercado se mantiene en niveles altos

Como era fácilmente previsible, el mercado de maquinaria agrícola en el primer trimestre de 2022 registró un descenso respecto a la misma fecha de 2022, cuando se alcanzaron volúmenes récord.

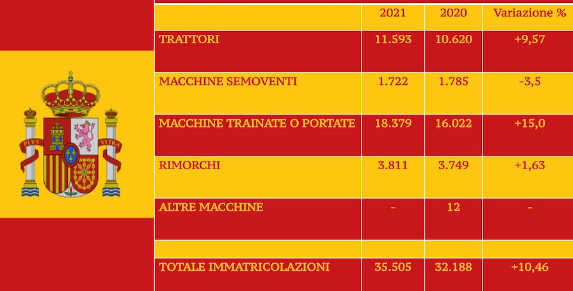

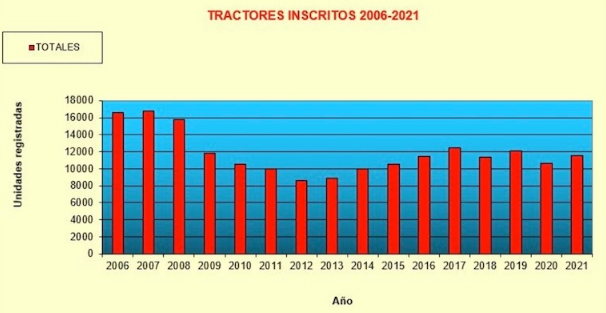

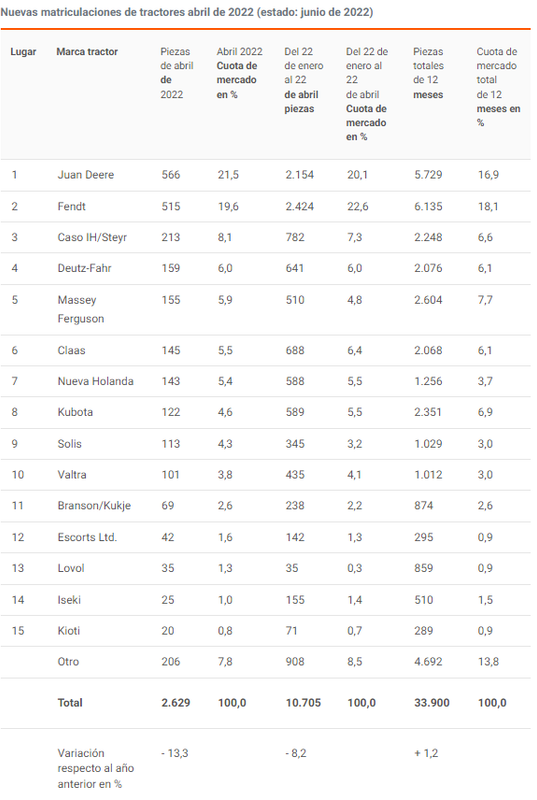

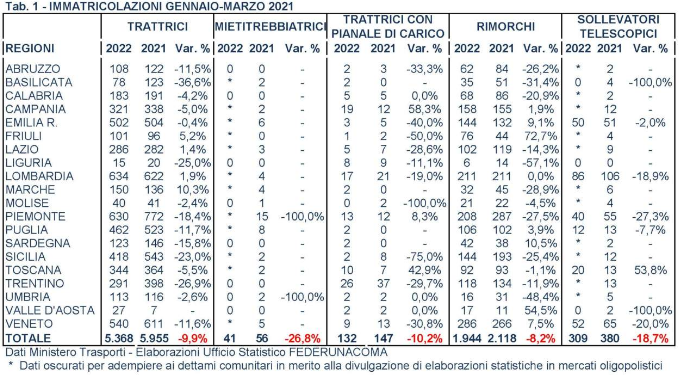

Los datos de matriculaciones, tratados por FederUnacoma en base a las matriculaciones aportadas por el Ministerio de Transportes, indican, de hecho, para los tractores un total de unas 5.400 unidades vendidas, un 9,9% menos que en el primer trimestre del año pasado cuando las matriculaciones habían registrado un incremento del 57,6% respecto a 2020.

En los tres primeros meses de 2022, las ventas de cosechadoras alcanzaron las 41 unidades con un descenso del 26,8% respecto al año anterior (en el primer trimestre de 2021 habían crecido un 180% respecto a 2020), mientras que las matriculaciones de tractores con plataforma de carga alcanzaron los 132 vehículos, un 10,2% menos que en los tres primeros meses de 2021 (+21,5% respecto a 2020). Por último, remolques y manipuladores telescópicos cerraron la primera fracción del año, respectivamente, con 1.944 (-8,2%) y 309 (-18,7%) unidades vendidas. También para estos dos tipos de máquinas, el descenso en 2022 tiene un peso relativo, ya que se refiere a una cuarta parte que en 2021 había visto incrementos récord en las matriculaciones (respecto a 2020: +37,4% para remolques, +86,3% para cargadores).

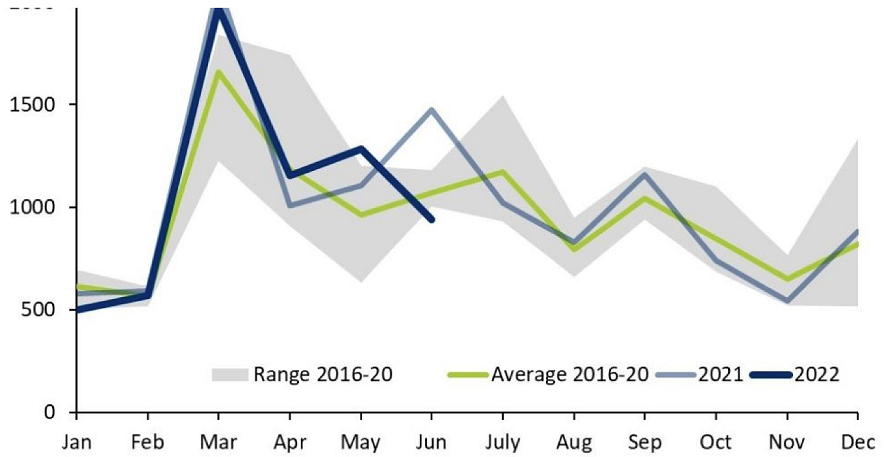

Por lo tanto, los números registrados en los primeros tres meses de este año indican una estabilidad sustancial del mercado, que se ha mantenido en niveles altos. Después de un 2021 caracterizado por volúmenes de ventas extraordinariamente altos, el retroceso observado de enero a marzo puede considerarse fisiológico, ya que la demanda de tecnologías agrícolas continúa siendo sostenida.

La transición a la agricultura 4.0, con inversiones para la compra de medios mecánicos de última generación y la presencia simultánea de varios instrumentos de financiación para la compra de maquinaria agrícola (crédito para 4.0, Nuova Sabatini, Pnrr, Psr, Bando Isi-Inail), contribuyen a apoyar esta demanda. Sin embargo, en el transcurso del año, la tendencia de las ventas se verá inevitablemente afectada por elementos económicos muy significativos.

"Estamos en una fase económica contradictoria porque, ante una buena tendencia en la demanda de maquinaria, la volatilidad de los precios y la dificultad en el suministro de materias primas, agravada significativamente por la guerra en Ucrania, amenazan el crecimiento del mercado", explica el presidente de FederUnacoma, Alessandro Malavolti.

La emergencia de los commodities no solo afecta a la industria agromecánica, encareciendo mucho los procesos productivos, sino que también afecta al sector agropecuario que, impulsado por un aumento generalizado de los costos (especialmente los relacionados con la energía y los fertilizantes), ve disminuir su capacidad de inversión. "En este escenario -concluye Malavolti- es necesario combinar estrategias a muy corto plazo con una visión estratégica a largo plazo, dirigida también a experimentar con nuevos canales y métodos de adquisición de materias primas".

Misma tendencia en el resto de Europa

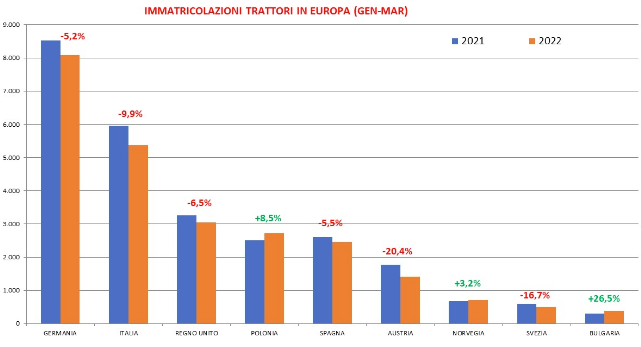

Echando un vistazo rápido a los registros en algunos países europeos, la situación no es muy diferente. Los datos de Francia no están disponibles (aunque deberían ser bastante estables), pero prevalecen los mercados con signo negativo, desde el -20,4% de Austria hasta el -5,2% de Alemania, aunque también hay algunos países que se han mantenido, al menos por el momento, aún creciendo (Bulgaria +26,5%, Polonia +8,2% y Noruega +3,2%).

Saliendo de Europa, merece una mención especial el mercado turco, también de vuelta de un boom en 2021, que pasa de 7.357 matriculaciones en el primer trimestre de 2021 a 6.452 de la misma fecha 2022 (-12,3%, sin embargo sobre los buenos niveles de 2018), la india, un 25,7% menos (en virtud de las 177.608 unidades vendidas en territorio nacional), la americana. , también un 7,9% (58.342 matriculaciones frente a las 63.355 del primer trimestre de 2021) y la canadiense, prácticamente estable (-0,7%, gracias a los 5.754 tractores matriculados).

21-4-22--F.Bartolozzi

m&m.italy