USA

Agosto 2022 Análisis de tractores y cosechadoras

Nuestra base de datos para las ventas minoristas de tractores y el inventario de campo se deriva de los informes flash mensuales de AEM.

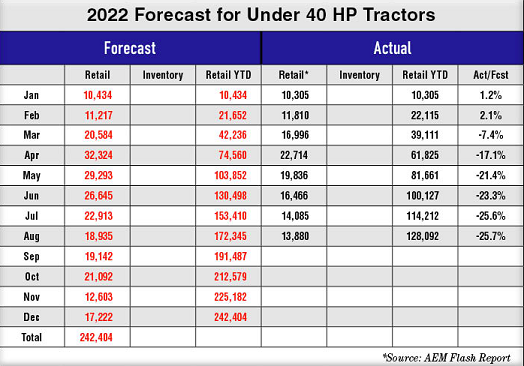

Tractores de menos de 40 cv = las ventas minoristas de estos tractores pequeños se mantuvieron significativamente por debajo de nuestras cantidades pronosticadas originales tanto para el mes como para el año hasta la fecha.

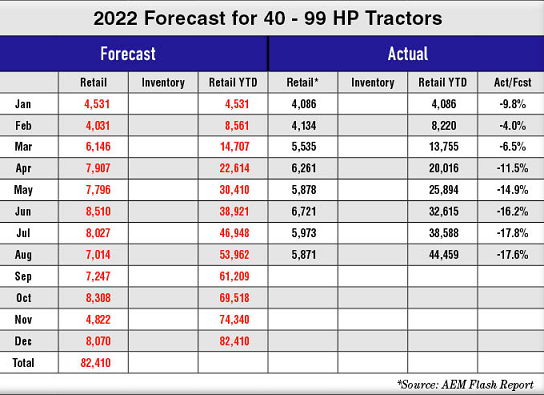

Tractores de 40-99 cv = las ventas minoristas de la gama de 40 a 60 HP están dominadas por los agricultores de estilo de vida y la debilidad se mantuvo en este grupo, mientras que las compras de los agricultores de producción se mantuvieron consistentes.

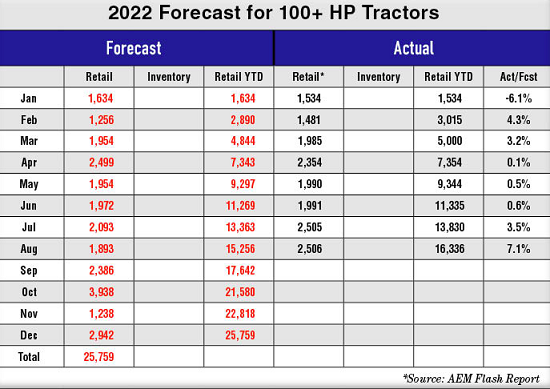

Tractores de más de 100 cv = los agricultores de producción continuaron reemplazando los tractores en esta categoría a una tasa más alta. Muchos de estos tractores de reemplazo estaban en un contrato de arrendamiento con una fecha de finalización específica.

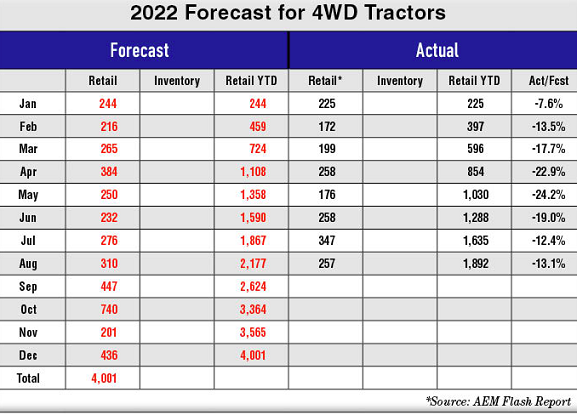

Tractores 4WD – Las ventas minoristas de estos tractores más grandes se mantuvieron algo lentas, con las ventas anuales totales actuales registrando una disminución del -7% con respecto a esta época del año pasado.

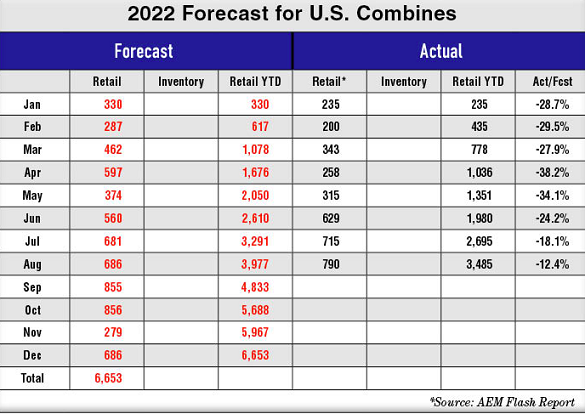

Cosechadoras = las ventas minoristas combinadas se mantienen sólidas, con ventas totales YTD que han bajado un -2,2% con respecto a los totales de agosto pasado.

El efecto del clima en las ventas de equipos

Los agricultores estadounidenses se enfrentan a algunos de los eventos climáticos más difíciles de la historia reciente. Las sequías en los estados del suroeste y el oeste han devastado muchos cultivos cultivados en esas áreas y los distribuidores de equipos agrícolas están sintiendo los efectos de la reducción de las ventas.

Si bien nuestros modelos se centran principalmente en la producción de maíz y soja, hay áreas en California, Arizona, Texas, Oklahoma, Georgia y la región del Delta del Mississippi cuyo cultivo principal es el algodón y ese cultivo ha sido duramente golpeado esta temporada. Las ventas de tractores y cosechadoras de algodón en muchas de estas áreas también se han reducido significativamente debido a la pérdida de producción de cultivos por parte de los agricultores locales. Si bien los precios del algodón actualmente son de alrededor de $ 1.22 por libra, se espera que la cosecha total de 2022/23 disminuya sustancialmente con respecto al año pasado. Eso significa que los ingresos agrícolas para los productores de algodón disminuirán y eso no es una buena señal para las ventas de equipos de algodón de 2023 en esas áreas.

Se espera que la producción de maíz de los Estados Unidos disminuya en un 5%, según los últimos informes del Departamento de Agricultura de los Estados Unidos (USDA). Esta reducción es en parte el resultado de una disminución en el número de acres de maíz plantados este año y un aumento en el número de acres de soja plantados en 2022. El USDA también informó que se prevé que el aumento de la soja durante 2021 sea de aproximadamente el 2% este año.

Todos estos datos apuntaban a una disminución en los ingresos agrícolas netos para 2023 y eso podría predecir una disminución en los tractores y cosechadoras el próximo año. Nuestros datos históricos han demostrado de manera concluyente que el ingreso neto de la granja es un excelente indicador de la salud de las ventas de equipos en el año siguiente.

En conversaciones con distribuidores de equipos agrícolas en las últimas semanas, descubrimos que muchos de esos distribuidores ya han sido informados sobre su asignación de tractores, cosechadoras y otros equipos para 2023 y varios de esos distribuidores indicaron que su asignación para el próximo año ya se había vendido.

Los concesionarios de tractores de estilo de vida también han reportado una disminución en las ventas en comparación con el año pasado y muchos han atribuido esa disminución a las crecientes presiones inflacionarias en la economía general. Muchos de estos compradores minoristas están sintiendo el efecto del aumento de los precios en todas sus compras y han comenzado a repensar sus necesidades de tractores y equipos.

Existen condiciones de sequía en todo el mundo y China, uno de los mayores compradores de soja de Estados Unidos, comenzó a comprar maíz en grandes cantidades en 2021 y, con el clima seco actual en sus áreas de cultivo de granos, se espera que compren aún más maíz de los productores estadounidenses en 2022. México y Japón han sido tradicionalmente los mayores compradores de maíz producido en Estados Unidos y sus compras no han disminuido en absoluto.

El impacto de la inflación en los agricultores de producción continuó ocupando un lugar destacado en el último Barómetro de la Economía Agrícola de Purdue / CME Group y cuando se le preguntó sobre las futuras compras de equipos, casi la mitad de los 400 agricultores encuestados (48%) indicaron que el aumento del precio de los nuevos equipos era su razón principal para retrasar esas compras.

Productos básicos

El Informe de Progreso de Cultivos del USDA emitido el 22 de agosto indicó que el 55% de la cosecha de maíz estaba en buenas a excelentes condiciones en comparación con el 58% como se informó el 8 de agosto. La mayoría de los estados productores de maíz se muestran "menos de lo normal" en las condiciones de los cultivos.

La soja que fue considerada como "buena a excelente" cayó un 1% desde el 8 de agosto -ésimo- informe y ahora se muestra que es del 57%.

Maíz – El contrato de septiembre cerró en 6,23 dólares, un aumento de 7 centavos respecto al cierre de julio. El contrato del 22 de diciembre cerró en 6,70 dólares, 50 centavos más que el cierre de julio. El contrato del 23 de marzo cerró en 6,76 dólares, 50 centavos más que el cierre de julio.

Soja – El contrato del 22 de septiembre cerró en 14,87 dólares, 65 centavos menos que el cierre de julio. El contrato del 22 de noviembre cerró en 14.22, 46 centavos menos que el cierre de julio. El contrato del 23 de enero cerró en 14,27 dólares, 48 centavos menos que el cierre de julio.

Conclusión

La guerra en curso entre Rusia y Ucrania ha interrumpido los envíos de granos de esa región a Europa y ha llevado a muchos compradores europeos a otros mercados, incluido el mercado estadounidense. El continuo déficit de producción de granos de China este año ha aumentado su necesidad de granos importados para proporcionar existencias de alimentos para animales a su población ganadera. La inflación continua en los Estados Unidos ha aumentado el costo de hacer negocios tanto en la economía agrícola como en la economía general y eso está ejerciendo una presión adicional sobre los ingresos netos potenciales de los agricultores para 2022.

El mercado laboral en la economía general de los Estados Unidos continuó estable, pero el aumento de la inflación y el consiguiente aumento de los costos de los bienes ha producido una desaceleración en la economía y varias empresas ya han anunciado reducciones en sus fuerzas laborales. A medida que la inflación continúa creciendo, la probabilidad de un aumento de los despidos también está creciendo. Esto tendrá un efecto negativo en las compras futuras del agricultor de estilo de vida, ya que los niveles de ingresos caen con esta reducción en el empleo.

Nuestros modelos de pronóstico continúan indicando debilidad en las ventas de equipos en 2023 a pesar de que los distribuidores están reportando una demanda estable de productos en este momento. Muchas de las compras de hoy son el resultado del ingreso agrícola neto de 2021, pero las perspectivas de disminución de los ingresos el próximo año ya están produciendo pensamientos de compras retrasadas de equipos el próximo año por parte de muchos agricultores.

17-9-22--Ch. Glass

ag.